„Deutschland in der Krise“ – Schlagzeilen wie diese sind gegenwärtig an der Tagesordnung.

Das vorzeitige Ende der Ampel-Koalition und die Wahl Donald Trumps zum neuen US-Präsidenten haben den Handlungsdruck auf die deutsche Politik zusätzlich erhöht. Die bevorstehende Bundestagswahl am 23. Februar birgt das Potenzial, eine auf Wachstum ausgerichtete Politik zu fördern, die sich durch ein möglicherweise höheres Maß an Verlässlichkeit als bisher auszeichnet.

Auf Basis aktueller Umfragen deutet sich mit rund 30 Prozent für die Union ein Wahlsieg von CDU/CSU an. Damit dürfte aus heutiger Sicht der nächste Bundeskanzler Friedrich Merz heißen. Die konkrete Ausgestaltung der Koalitionsfrage bleibt jedoch vorerst offen.

Ob ein Zweiparteienbündnis – und somit eine erneute Große Koalition oder möglicherweise auch eine schwarz-grüne Kombination – zustande kommt, hängt vor allem davon ab, ob die FDP, die Linke und auch das BSW den Sprung über die 5-Prozent-Hürde schaffen. Ebenfalls offen bleibt zum jetzigen Zeitpunkt die Frage, ob die SPD (oder möglicherweise die Grünen) nach der von den demokratischen Parteien gemiedenen AfD drittstärkste Partei wird. Sollte sich eine Große Koalition oder eine rein schwarz-grüne Koalition nicht realisieren lassen, wäre ein Dreierbündnis unter Führung der Union eine mögliche Option.

Für den wirtschaftlichen Erfolg der nächsten Regierung sind aus unserer Sicht zwei Aspekte von entscheidender Bedeutung: zum einen eine klare Ausrichtung auf Wachstum, zum anderen eine stabile Handlungsfähigkeit. Beides lässt sich mit einer Zweiparteienkoalition wohl deutlich flexibler umsetzen als mit einem Mehrparteienbündnis.

Die nachfolgend dargestellten Zahlen aus den Parteiprogrammen zeigen die geplanten Schwerpunkte der verschiedenen Fraktionen und lassen auf eine unter Führung der Union grundsätzlich wachstumsorientierte Politik schließen. Deren Umsetzung hängt jedoch maßgeblich von dem oder den künftigen Koalitionspartner(n) ab.

Steuerpläne lt. Wahlprogrammen (geschätzte Senkung/Erhöhung in Mrd. Euro

Quellen: Internes Research, Institut der deutschen Wirtschaft

Die Liste der ökonomischen Herausforderungen, denen sich die weltweit viertgrößte Volkswirtschaft gegenübersieht, ist lang. Hierzu zählen unter anderem hohe Energiekosten im internationalen Wettbewerb, ein Übermaß an Verwaltung und Reglementierung sowie die Probleme in der Autoindustrie. Dies hat dazu geführt, dass die deutsche Wirtschaft in den letzten vier Jahren nicht im gleichen Maße zulegen konnte wie die Wirtschaft in anderen EU-Ländern. Im Gegenteil: Das Wachstum in Deutschland stagniert. Das Bruttoinlandsprodukt ist in den beiden vergangenen Jahren sogar erstmals seit einem halben Jahrhundert zweimal in Folge (leicht) zurückgegangen.

Deutschland fällt dabei nicht nur gegenüber europäischen Staaten, sondern insbesondere auch gegenüber den USA immer weiter zurück. Die wirtschaftlich expansiv ausgerichtete Trump-Administration legt mit ihren Zolldrohungen eine weitere Verschärfung dieses Rückstands nahe.

So zeigt der untere rechte Chart die Entwicklung des von den Ökonomen im Durchschnitt für das Jahr 2025 erwarteten Wirtschaftswachstums seit Anfang 2024. Seit sich im Herbst abzeichnete, dass Donald Trump erneut zum US-Präsidenten gewählt werden könnte und er die Wahl dann auch tatsächlich gewann, hat sich die erwartete Wachstumsschere zwischen den USA und Deutschland spürbar vergrößert. Während aktuell für die USA für das Jahr 2025 durchschnittlich ein Wirtschaftswachstum von 2,2 Prozent prognostiziert wird, sind es für Deutschland lediglich noch 0,4 Prozent.

Kumulatives Wirtschaftswachstum

seit 4. Quartal 2019

Wirtschaftswachstum 2025 (%):

Trend Konsensprognose

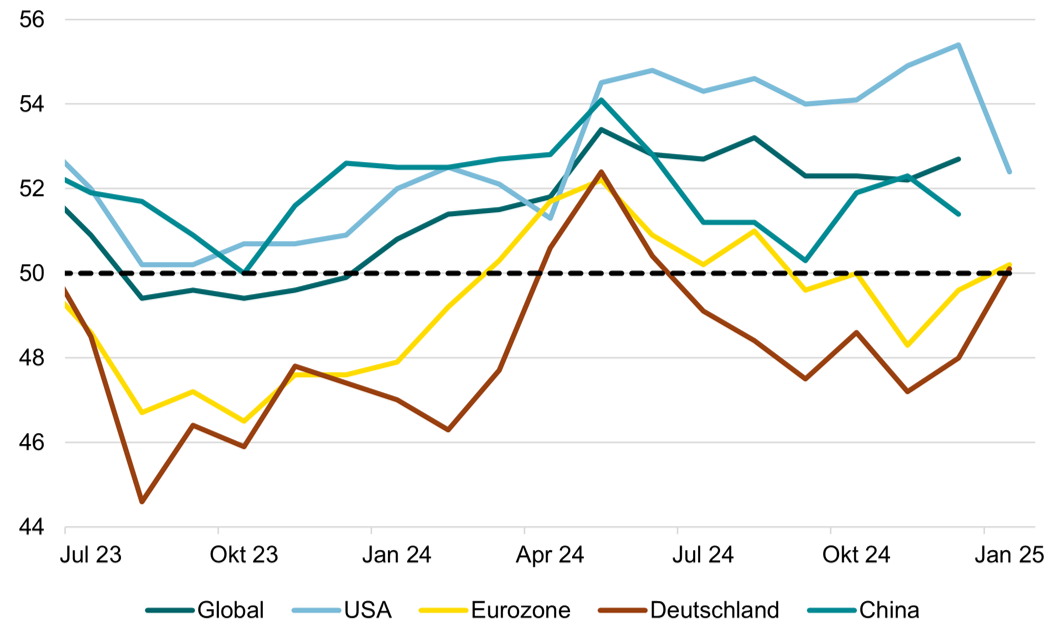

Den gleichen Trend zeigen zahlreiche Frühindikatoren wie die Einkaufsmanagerindizes. Demnach verzeichnen Deutschlands Unternehmen, die 2024 fast drei Prozent weniger als im Vorjahr investiert haben, einen anhaltenden Rückgang und hinken im internationalen Vergleich allen wichtigen Regionen deutlich hinterher. Die aktuell wenig optimistische Stimmungslage spiegelt sich auch im Trend des deutschen Ifo-Geschäftsklimas, insbesondere in der zukunftsweisenden Erwartungskomponente, wider.

Gesamt-Einkaufsmanagerindizies

Quelle: Eigenes Research, LSEG

IFO-Geschäftsklima

Grund zur Freude hätten indes eigentlich die Verbraucher: Sie profitieren dank der sich normalisierenden Inflation von steigenden Realeinkommen. Doch anstatt spürbar mehr zu konsumieren, agieren sie eher zurückhaltend, wie auch das GfK-Konsumklima unten links bestätigt. Angesichts zahlreicher Unwägbarkeiten – darunter die Folgen des Russland-Ukraine-Krieges, das heimische Politik-Hickhack sowie die Skepsis gegenüber der neuen US-Politik unter Donald Trump – sind sie verunsichert und konzentrieren sie sich vermehrt aufs Sparen. Die größte Wachstumsstütze ist zur Zeit der deutsche Staat. Dessen Ausgaben sind im vergangenen Jahr, unter anderem aufgrund höherer Verteidigungsausgaben, um rund zweieinhalb Prozent gestiegen. Für eine nachhaltige Kehrtwende reicht dieser Ansatz allein jedoch nicht aus.

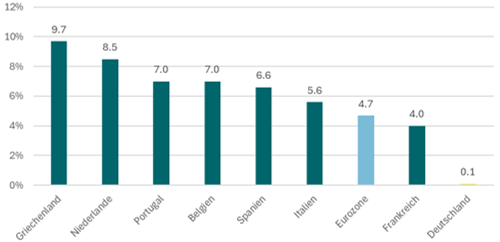

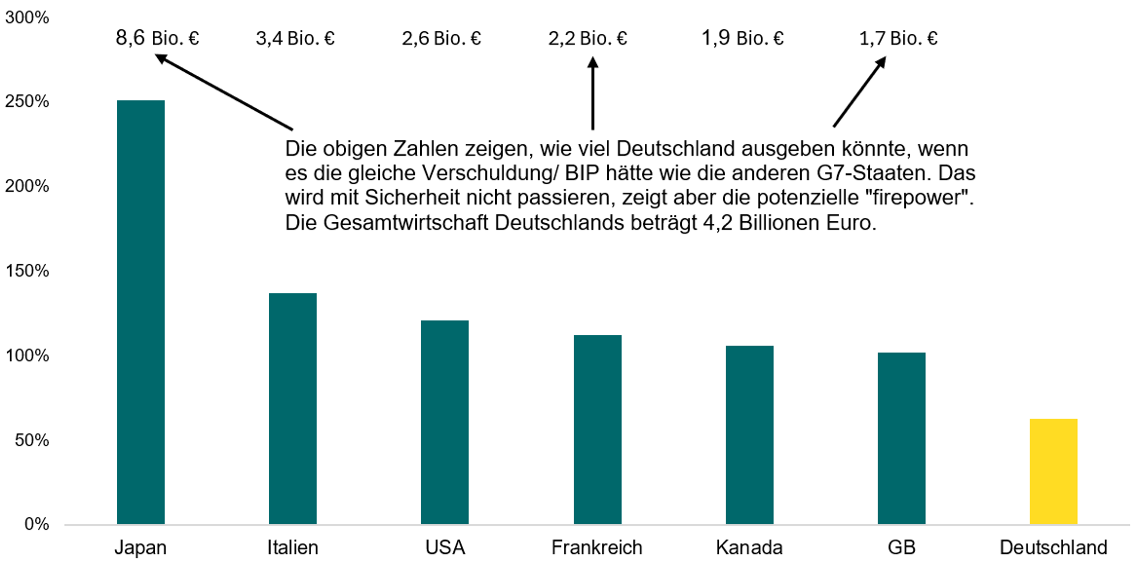

Hervorzuheben ist, dass Deutschland laut Statistischem Bundesamt 2024 mit einem Staatsdefizit von voraussichtlich nur 2,6 Prozent – anders als etwa Frankreich – die EU-Schuldenregeln und die von vielen als reformbedürftig angesehene deutsche Schuldenbremse eingehalten hat. Genau hier liegt auch das politisch besonders umstrittene Potenzial: der gewaltige Spielraum für eventuelle Staatsausgaben, wenn man sich der Schuldenquote anderer G7-Länder annähern würde. Aufgrund seiner relativ geringen Staatsverschuldungsquote von gut 60 Prozent hätte Deutschland die Möglichkeit, die heimische Wirtschaft mit einem breiten Spektrum von Investitionsanreizen und Steuersenkungen zu unterstützen und somit neue Impulse zu setzen.

Der untere linke Chart unterstreicht diese Theorie. Er zeigt auf Basis der deutlich höheren Schuldenquoten anderer Länder, wie viel zusätzliche Schulden und damit auch etwaige zusätzliche Ausgaben Deutschland tätigen könnte, wenn es sich in Bezug auf das Bruttoinlandsprodukt genauso hoch verschulden würde wie die jeweiligen Länder. Im Vergleich zur Wirtschaftsleistung Deutschlands im Jahr 2023 von 4,2 Billionen Euro könnte Deutschland also theoretisch (unter Ausklammerung des extrem hoch verschuldeten Japans) im Durchschnitt der anderen Länder in etwa die Hälfte seiner Jahreswirtschaftsleistung zusätzliche Schulden machen. Eine beachtliche Summe.

Staatsverschuldung in % des BIP, 2023

Quelle: Eigenes Research, LSEG

GfK Konsumklima

Dass dieses Potential, insbesondere kurzfristig, aufgrund der Schuldenbremse sowie der EU-Schuldenregeln nicht annähernd realisierbar ist, liegt auf der Hand. Dennoch wird die neue Regierung kaum umhinkommen, noch mehr Schulden aufzunehmen, um das von der Union angestrebte Wirtschaftswachstum wieder in Richtung wettbewerbsfähiger zwei Prozent zu hieven. Der Weg dorthin ist anspruchsvoll und die Parteiprogramme zur Ankurbelung der Wirtschaft sind, wie in der Tabelle oben ersichtlich, sehr unterschiedlich. Einigkeit indes herrscht über den Handlungsbedarf.

Während mehr Schulden zwar hilfreich, aber zumindest kurzfristig kaum die Lösung für eine Belebung der deutschen Wirtschaft sind, ruhen die Hoffnungen einerseits auf den Weichenstellungen der nächsten Bundesregierung und andererseits auf einer Rückkehr zur politischen Stabilität. So könnte sich beispielsweise eine mögliche Entspannung des Russland-Ukraine-Konflikts positiv auf die deutschen Verbraucher auswirken, die derzeit aufgrund höherer Energiekosten weiterhin verunsichert sind.

Es ist davon auszugehen, dass Deutschland und der gesamte Euroraum von einer weiteren Senkung der EZB-Leitzinsen auf Basis der wieder entspannteren Inflation profitieren werden. Diese lag in Deutschland im Dezember bei 2,6 Prozent und könnte nach unserer Einschätzung auch künftig in Richtung des zweiprozentigen Notenbankziels abflauen. Für 2025 erwarten wir vier EZB-Leitzinssenkungen um insgesamt einen ganzen Prozentpunkt. Das würde den Einlagensatz auf 2,0 Prozent reduzieren, wie der Abbildung unten zu entnehmen ist.

EZB-Leitzins (Einlagensatz, in %)

Quellen: Eigenes Research, Refinitiv

Auch der aktuell gegenüber dem US-Dollar schwache Euro kommt der Industrie des drittgrößten Exportlandes der Welt zugute. Der Dollar dürfte sich aufgrund der eher noch zunehmenden Zinsdifferenz zwischen den USA und der Eurozone zunächst weiterhin in der Nähe der Parität ansiedeln und damit stark bleiben. Vor dem Hintergrund der höheren Inflationsrisiken in den USA ist damit zu rechnen, dass die Fed ihre Leitzinsen 2025 weniger stark senken wird als die EZB.

Euro in US-Dollar

Quellen: Eigenes Research, Refinitiv

Alles in allem dürften die genannten wachstumsfördernden Trends trotz aller Strukturprobleme der deutschen Wirtschaft unserer Meinung nach zunächst nur eine Stabilisierung des Wachstums um die Nulllinie herum bewirken. Die Wahrscheinlichkeit einer Wachstumsbeschleunigung bereits im ersten Halbjahr 2025 stufen wir – unter anderem wegen der Gefahr neuer Zölle von Seiten der Trump-Administration – derzeit als eher gering ein.

Ab dem zweiten Halbjahr könnte dann die Konjunktur durch potenzielle neue Wachstumsimpulse der kommenden Regierung langsam wieder an Fahrt aufnehmen. Insgesamt rechnen wir für 2025 mit einem verhaltenen Wirtschaftswachstum. Nach zwei aufeinanderfolgenden Rezessionsjahren resultiert daraus im Endeffekt eine weitere Stagnation, bevor wir ab 2026 wieder Chancen für etwas mehr Wirtschaftswachstum sehen.

Entsprechend könnten somit auch die aktuellen Trends am deutschen Aktienmarkt, wie sie gerade im Vorjahr zu beobachten waren, andauern. Der Vergleich mit der Geschäftserwartungskomponente der ifo-Umfrage im oberen Chart macht deutlich, dass sich der DAX weiter vom heimischen Konjunkturtrend abkoppelt. Auf der Grundlage seines insgesamt fast 80-prozentigen Auslandsumsatzanteils (die 40 DAX-Unternehmen erwirtschaften allein in den USA mehr als in Deutschland) dürfte der deutsche Leitindex auch 2025 eine positivere Entwicklung verzeichnen als seine binnenlastigeren Schwesterindizes mit kleineren Unternehmen vom MDAX bis zum SDAX.

DAX und Ifo-Geschäftserwartungen

Quelle: Eigenes Research, Bloomberg

Performance der großen deutschen

Aktienmärkte im Vergleich (seit Jahresanfang)

Bei aller Besorgnis sollte die deutsche Wirtschaft nicht unterschätzt werden. Gerade in konjunkturell schwierigen Zeiten hat sie immer wieder eine erstaunliche Resilienz an den Tag gelegt. Unter der Voraussetzung, dass die Rahmenbedingungen – von den Energiekosten bis zur Regulierung – wettbewerbsfähiger gestaltet werden und dadurch ein konsum- wie auch investitionsfreundlicheres Umfeld schaffen, sehen wir Deutschland ab 2026 durchaus wieder auf Expansionskurs mit Wachstumsraten von einem bis zwei Prozent.

Die von der Union angestrebten zwei Prozent erscheinen uns dabei also nicht unrealistisch. Ebenfalls nicht auszuschließen ist die Möglichkeit, dass Deutschland, beispielsweise auf Basis einer neuen „Agenda 2030“, sogar erneut zur europäischen Wachstumslokomotive avanciert. Hierfür bedarf es einer Stärkung wichtiger Zukunftsfelder, in denen deutsche Unternehmen bereits heute führend sind und über entsprechendes Wachstumspotenzial verfügen. Dies reicht von umweltfreundlichen Technologien bis hin zu ausgewählten Technologiebereichen. Bis dahin gibt es allerdings noch einiges zu tun.

Robert Greil, CFA

Chefstratege Merck Finck

*Die dem vorliegenden „Blick über die Märkte“ zugrundeliegenden Informationen stammen aus Medienberichten, öffentlich zugänglichen Unternehmensberichten und den gesondert angegebenen Quellen. Die Quellen wurden von Merck Finck auf der Basis ihrer professionellen Einschätzung als verlässlich gewertet. Merck Finck kann jedoch keine Haftung für die Korrektheit und Vollständigkeit der Informationen übernehmen. Die dargestellten Annahmen, möglichen Entwicklungen und Meinungen stellen Merck Fincks professionelles Urteilzum Zeitpunktder Veröffentlichung des „Blicks über die Märkte“dar und unterliegen der Möglichkeit der jederzeitigen Änderung, ohne dass dies zu einer entsprechenden Veröffentlichung führen muss Der „Blick über die Märkte“ stellt in keinster Weise ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder Verkauf eines Finanzinstrumentes oder der Beauftragung einer Finanzdienstleistung dar. Merck Finck weist daraufhin, dass Finanzanlagen das Risiko des vollständigen Kapitalverlustes innewohnen kann. Der Anleger sollte ausschließlich in Finanzanlagen investieren, deren Risiken er auf Basis seiner Erfahrungen und Kenntnisse verstehen kann und diese zu tragenerfinanziell bereit und in der Lage ist. Vor einer Investition in einzelne Finanzinstrumente bzw. der Beauftragung von Finanzdienstleistungen sollte unbedingt professioneller Rat eingeholt werden. Copyright © 2024: MERCK FINCK A QUINTET PRIVATE BANK (EUROPE) S.A. branch