In diesem Sommer sind alle Augen auf Europa gerichtet. Es ist eine der Regionen, die immer wieder von Touristen aus der ganzen Welt besucht wird. Hier zu Lande hat vergangene Woche die Fußball-Europameisterschaft begonnen, und die Olympischen Sommerspiele starten nächsten Monat in Paris – und auf der politischen Seite stehen wichtige Wahlen in Frankreich und im Vereinigten Königreich an (und, abgesehen von Europa, die US-Präsidentschaftswahlen im November).

In unserem Investmentausblick 2024 haben wir davon gesprochen, dass es ein Jahr mit zwei Hälften wird. Langsameres Wachstum und nachlassende Inflation in der ersten Hälfte, gefolgt von Leitzinssenkungen zur Jahresmitte und einer allmählichen Konjunkturerholung in der zweiten Jahreshälfte. Genau das ist in Europa passiert, auch wenn sich das Wachstum nicht auf das rezessive Niveau verlangsamt hat, mit dem wir ursprünglich gerechnet hatten. Wir haben auch von einem asynchronen Leitzinssenkungszyklus im Westen gesprochen, bei dem die US-Notenbank (Fed) den Weg vorgibt, nachdem die Inflation 2023 deutlicher nachgelassen hatte. Das US-Wachstum erwies sich jedoch als überraschend robust (auch wenn es sich in letzter Zeit abzuschwächen begann), was dazu führte, dass sich die Inflation etwas hartnäckiger als erwartet erwies. Der asynchrone Leitzinssenkungszyklus hat begonnen, nur hat die Europäische Zentralbank (EZB) die Führung übernommen, während die Fed dieses Mal hinterherhinkt.

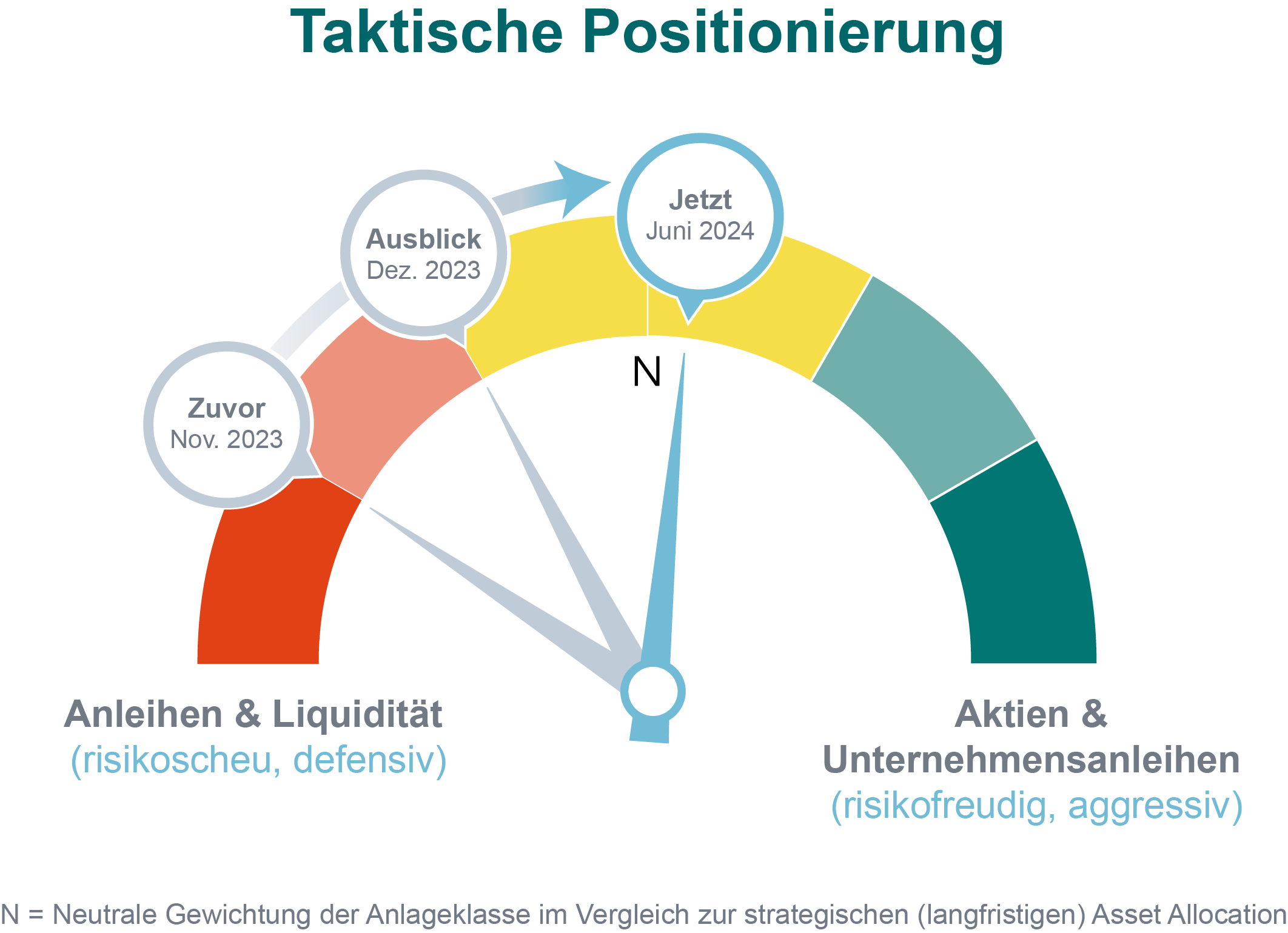

Was bedeutete das alles für die Portfolios? Aktives Portfoliomanagement ist einer der Grundpfeiler unserer Anlagephilosophie. Wenn sich also das Marktumfeld ändert, passen wir uns an. Wir hielten es für sehr wahrscheinlich, dass Europa in eine Rezession abgleiten würde, aber auch, dass die Leitzinssenkungen angesichts der nachlassenden Inflation den Märkten erheblichen Gegenwind bescheren würden. Aus diesem Grund haben wir im Dezember 2023 unsere defensive Positionierung in den Portfolios verringert und etwas mehr Aktien gekauft. Die Inflation verlangsamte sich zwar, aber das Wachstum blieb robust. Wir rechneten also damit, dass sich die Perspektiven für Aktien eher verbessern würden. Dies veranlasste uns, noch mehr Aktien zu kaufen, bis zu dem Punkt, an dem wir im Vergleich zu unserer langfristigen strategischen Allokation etwas mehr besitzen (womit wir Aktien "übergewichten").

-Daniele-Antonucci-Chief-Investment-Officer-Quintet.jpg?width=650&height=650&ext=.jpg)

Dies bringt uns zu unserem Halbjahresausblick. Nur weil wir die Mitte des Jahres erreicht haben, ist das kein Grund, alles über den Haufen zu werfen und einen ganz neuen Ausblick zu bringen. Stattdessen passen wir uns dem heutigen Marktumfeld an und versuchen zu antizipieren, was als nächstes passieren könnte. Wir sehen eine Fortsetzung unseres Anlageausblicks für 2024: Leitzinssenkungen beseitigen einen Hemmschuh für Wachstum, und die Konjunkturaussichten verbessern sich. Der Unterschied besteht darin, dass, wie bereits erwähnt, Europa den Weg vorgibt.

Wir erwarten drei wichtige Trends:

In unserem Counterpoint vom Mai sagten wir, dass wir europäische Anleihen verkauft und europäische Aktien gekauft haben, da wir eine baldige konjunkturelle Verbesserung sahen und die Bewertung europäischer Aktien relativ attraktiv waren. Diese Investition bedeutete, dass wir Aktien insgesamt leicht "übergewichtet" haben (also gegenüber unserer langfristigen strategischen Asset Allocation mehr Aktien halten), allerdings noch nicht in Europa, wo wir immer noch etwas untergewichtet sind.

Grundsätzlich spricht aber immer mehr dafür, sich in dieser Region zu engagieren, und zwar aus mehreren Gründen:

Da wir die Wahrscheinlichkeit eines Aufschwungs höher einschätzen als die einer Rezession in Europa, wäre eine Aufstockung europäischer Aktien ein logischer nächster Schritt. Warum also nicht jetzt? Weil wir glauben, dass die Unsicherheit im Vorfeld der Wahlen in Frankreich zunehmen wird. Obwohl uns die fundamentalen Argumente für Europa überzeugender erscheinen als noch vor ein paar Monaten, halten wir unser Engagement in diesem Stadium leicht reduziert. Wir werden nach Möglichkeiten Ausschau halten, sobald sich die Unsicherheit legt und wir mehr Klarheit über die politischen Aussichten in Europa haben.

Im Februar haben wir eine Position in globalen Small-Cap-Aktien aufgebaut, da wir damals der Meinung waren, dass Aktien angesichts der geringeren Rezessionswahrscheinlichkeit in den USA ein ausgewogeneres Risiko-Ertrags-Verhältnis aufweisen. Globale Small Caps haben sich seitdem gut entwickelt, und die Bewertungen bleiben attraktiv. Gleichzeitig beobachten wir den Zeitpunkt der Zinssenkungen der US-Notenbank und die wirtschaftlichen Aussichten in den USA, die wichtige Einflussfaktoren für diese Anlageklasse sind.

Bei Anleihen sind die Bewertungen für europäische Investmentgrade-Papiere zwar etwas anspruchsvoller geworden, aber unser Engagement in dieser Anlageklasse bleibt höher als unsere langfristige Allokation. Das liegt daran, dass wir die Rendite von Anleihen schätzen. Der Zinssenkungszyklus der EZB in einer sich verbessernden Wirtschaft könnte hier ebenfalls unterstützend wirken. Umgekehrt preisen Hochzinsanleihen nach wie vor ein besseres konjunkturelles Umfeld ein als in unserem Basisszenario, so dass wir ein geringeres Engagement beibehalten.

Wir behalten auch die "Versicherung" bei, die wir Anfang des Jahres für unsere Kernportfolios und diejenigen Portfolios erworben haben, wo das Wissen und die Erfahrung der Kunden sowie die Vorschriften dies zulassen. Dabei handelt es sich um ein Instrument, das unter bestimmten Bedingungen an Wert gewinnt, wenn die Aktienkurse im Vergleich zum Kaufniveau sinken, und so eine negative Wertentwicklung teilweise ausgleicht (der Wert des Instruments steigt, wenn der Wert unseres Aktienportfolios sinkt). Um es klar zu sagen: Wir erwarten keine Aktienmarktkorrektur. Es bestehen jedoch weiterhin Risiken für die Aktienmärkte, einschließlich der potenziellen Volatilität im Zusammenhang mit den US-Wahlen im November und unerwarteter geopolitischer Probleme. Stellen Sie sich das wie jede andere Versicherung vor: Sie glauben nicht, dass Ihr Haus einstürzen wird, aber Sie kaufen eine Versicherung für den Fall der Fälle, da sie im Vergleich zu den Kosten für den Wiederaufbau Ihres Hauses günstig ist.

Diese Strategie und unsere Untergewichtung europäischer Aktien könnten auch hilfreich sein, wenn die politischen Ereignisse in Europa zu einer erheblichen Marktvolatilität führen sollten. Obwohl die fundamentalen Argumente für Europa stärker sind, legt die zunehmende politische Unsicherheit nahe, dass die Anleger zum jetzigen Zeitpunkt nicht selbstzufrieden sein sollten. Die Europawahlen und die Wahlen in Frankreich könnten, je nach ihren Auswirkungen, kurzfristig die Stimmung der Anleger beeinflussen und, was vielleicht noch wichtiger ist, langfristige Auswirkungen haben, die für die Märkte von Bedeutung sind. Zu den Auswirkungen könnten ein geringeres Engagement für Nachhaltigkeitsthemen in Sachen Klimaschutz oder europäische Integration gehören. Außerdem könnte die fiskalische Disziplin beeinträchtigt werden, etwa mit einer erneuten Ausgabe von "Eurobonds", die von allen Ländern unterstützt werden, einige Länder könnten sich noch stärker verschulden und es könnte auch zu weniger koordinierten Reaktionen auf geopolitische Herausforderungen kommen.

Zu Anfang haben wir bereits erwähnt, dass aktives Management eine der wichtigsten Säulen unserer Anlagephilosophie ist. Wir haben hierzu einen speziellen Blog-Beitrag über die Bedeutung dieses Pfeilers geschrieben, den Sie hier lesen können. Beim Investieren geht es jedoch nicht nur darum, taktische Änderungen vorzunehmen. Der Großteil der Portfoliorenditen wird durch die so genannte strategische Asset Allocation erzielt - der langfristige Anker, auf dessen Basis wir taktische Anpassungen vornehmen. Dies ist die Grundlage unseres weltweit diversifizierten Multi-Asset-Portfolios, das die von uns gemeinsam mit BlackRock aufgelegte QMM Fund Range, eine Reihe anderer Fonds, unsere globalen direkten Aktien- und Staatsanleihenportfolios, Rohstoffe sowie Liquidität umfasst.

Wir wollen damit sagen, dass wir zwar glauben, dass unsere taktische Ausrichtung der Portfolioperformance zugutekommen wird, dass sie aber wahrscheinlich einen geringeren Beitrag zur Performance leisten wird als unsere strategische Asset Allocation. Um dies in die richtige Perspektive zu rücken: Seit Jahresbeginn hat unsere strategische Asset Allocation fast die gesamte positive Performance unserer Kernportfolios geliefert, was häufig der Fall ist. Das größte Einzelengagement in unserer strategischen Vermögensallokation sind US-Aktien, was Megatrends in Bereichen wie der künstlichen Intelligenz sowie die allgemeine Qualität und das Wachstum dieses Marktes widerspiegelt.

Einige unserer taktischen Positionen in diesem Jahr zielten darauf ab, die Portfolios vor erhöhter Volatilität zu schützen, die möglicherweise durch geopolitische Ereignisse und Wahlen entstehen könnte. Sehr vereinfacht ausgedrückt (und um hier eine weitere Fußballreferenz einzuschieben): Stellen Sie sich im Jahr 2024 die strategische Vermögensallokation als Ihren Sturm und die taktischen Anpassungen als Ihre Verteidiger inkl. Torhüter vor. Manchmal läuft es aber auch anders, etwa dass Ihre Verteidiger selbst Tore schießen.

Unabhängig vom Zusammenspiel der verschiedenen Teile unserer Portfolios bleiben wir unserem Ziel treu, das Vermögen unserer Kunden zu schützen und zu vermehren. Obwohl wir im Verhältnis zu unserer langfristigen Allokation jetzt etwas mehr Aktien als Anleihen halten, behalten wir eine Mischung von Positionen bei, die dazu beitragen, Abwärtsrisiken zu mindern (sollten sie eintreten). Außerdem sind wir der Meinung, dass unser Ansatz der globalen Diversifizierung, nicht alles auf eine Karte zu setzen, die Volatilität verringert und zu stabileren Ergebnissen führt. Durch die Streuung der Anlagen auf mehrere Regionen und Anlageklassen, die von unterschiedlichen Risiko- und Renditefaktoren bestimmt werden, versuchen wir, die Auswirkungen lokaler Ereignisse wie Geopolitik und Wahlen abzuschwächen.

Dieses Dokument ist als Marketingmaterial konzipiert. Dieses Dokument wurde von Quintet Private Bank (Europe) S.A. erstellt, einer Aktiengesellschaft (société anonyme) nach dem Recht des Großherzogtums Luxemburg, eingetragen im Luxemburger Handels- und Gesellschaftsregister unter der Nummer B 6.395 und mit Sitz in 43, Boulevard Royal, L-2449 Luxembourg („Quintet“). Quintet wird von der CSSF (Commission de Surveillance du Secteur Financier) und der EZB (Europäische Zentralbank) beaufsichtigt.

Dieses Dokument dient ausschließlich Informationszwecken, stellt keine individuelle (Anlage- oder Steuer-)Beratung dar und Anlageentscheidung dürfen nicht allein auf Grundlage dieses Dokuments getroffen werden. Wenn in diesem Dokument ein Produkt, eine Dienstleistung oder eine Empfehlung erwähnt wird, sollte dies nur als Hinweis oder Kurzinformation verstanden werden und darf nicht als vollständig oder exakt zutreffend angesehen werden. Alle (Investitions-)Entscheidungen, die auf diesen Informationen beruhen, treffen Sie auf eigene Kosten und auf eigenes Risiko. Es obliegt Ihnen, zu beurteilen, ob das Produkt oder die Dienstleistung für Ihre Situation geeignet ist. Quintet und seine Mitarbeiter können nicht für Verluste oder Schäden haftbar gemacht werden, die sich aus der Verwendung dieses Dokuments (oder eines Teils davon) ergeben.

Die enthaltenen Informationen können sich ändern und Quintet ist nicht verpflichtet, die Informationen nach dem Veröffentlichungsdatum entsprechend zu aktualisieren oder über Änderungen zu informieren.

Wenn das Darlehen/der Kredit in einer anderen Währung als Ihrer Basiswährung angegeben ist, können Wechselkursschwankungen den zu zahlenden Betrag beeinflussen.

Alle Urheberrechte oder Markenrechte dieses Dokument betreffend liegen bei Quintet, sofern nicht ausdrücklich anders angegeben. Es ist nicht gestattet, den Inhalt dieses Dokument (weder ganz noch teilweise) ohne vorherige ausdrückliche und schriftliche Zustimmung von Quintet zu kopieren, in irgendeiner Form weiterzuverbreiten oder in irgendeiner Weise zu verwenden. Bitte entnehmen Sie dem Datenschutzhinweis auf unserer Webseite, wie ihre persönlichen Daten verwendet werden (https://www.quintet.lu/en-lu/data-protection).

Copyright © Quintet Private Bank (Europe) S.A. 2024. All rights reserved. Privacy Statement

.jpg?width=650&resizemode=force)